Par Killian Grippon & Chloé Liquard, Fondation Grameen Crédit Agricole

© FGCA

Le 8 juin, la Fondation Grameen Crédit Agricole a accueilli partenaires et entités du groupe Crédit Agricole pour présenter les métiers de la Fondation et discuter de ses actions pour une économie mieux partagée.

La journée a été forte en échanges et enseignements, avec les présentations de l’équipe et les interventions de Jean-Marie Sander, Président de la Fondation, Jean-Michel Severino, Administrateur de la Fondation et Sébastien Duquet, Directeur d’OXUS, réseau d’institutions de microfinance soutenu par la Fondation.

La journée portes ouvertes a permis de réaffirmer la volonté d’exigence, d’engagement et de partage de la Fondation en faveur d’une finance inclusive. Participer à cette journée nous a permis une immersion complète dans le monde de la Fondation dès les premiers jours de notre stage.

Le monde de la finance secoué par des défis globaux

Changement climatique, sécurité, migration… Le monde de la finance est influencé par une collection complexe d’attributs interdépendants. Le changement climatique continuera de métamorphoser la politique, la sécurité et le contexte socio-économique. L’accès aux ressources se complique, exacerbant les tensions, les inégalités et les conflits. Le nombre de réfugiés accroît : l’Organisation internationale pour les migrations (OIM) prévoit qu’il y aura 200 millions de réfugiés d’ici 2050[1]. La population mondiale est en pleine croissance : plusieurs études prévoient autour de 10 milliards de personnes sur Terre d’ici 2050[2]. Devant une telle croissance démographique, de nombreuses questions se posent sur les capacités à nourrir, loger et garantir l’insertion économique et sociale de ces milliards de personnes.

Face à cet inquiétant constat, que faire ? Il y a un besoin urgent de mobiliser des ressources, d’agir en partenariat, d’intégrer ces défis sociaux et environnementaux à l’économie d’aujourd’hui et de demain. Cette approche intégrée est au cœur de la finance inclusive et de l’action de la Fondation Grameen Crédit Agricole. En rejoignant l’équipe de la Fondation, nous avons découvert son approche partenariale, d’adaptabilité et de responsabilité pour mieux répondre aux besoins des populations marginalisées. Pour nous, c’est la finance du futur qui capte la diversité des défis présents et à venir et qui s’adapte à un monde qui change.

La Fondation, un acteur clé de la finance inclusive

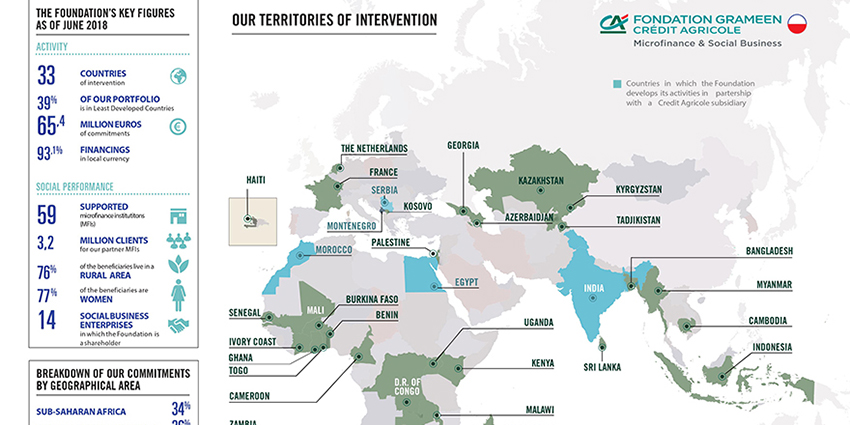

Depuis sa création en 2008, la Fondation travaille en faveur du développement de la finance inclusive en soutenant des institutions de microfinance (IMF) et entreprises de type social business partout dans le monde. Le Président de la Fondation Jean-Marie Sander a ouvert la journée en confirmant cet engagement fort et commun pour une économie mieux partagée. Tout au long de la Journée, l’ensemble des équipes de la Fondation a présenté les métiers, les projets et les actions de la Fondation. En tant que nouveaux arrivants dans l’univers de la microfinance et du social business, à la fin de la journée nous avons partagé un même constat : le secteur est bien plus complexe que ce que l’on pourrait imaginer.

Par exemple, l’éventail d’outils de financement et services proposés et développés est très large et adapté aux besoins spécifiques des institutions de microfinance. La Facilité Africaine, initiative mise en place avec l’Agence Française de Développement (AFD), est un exemple de l’évolution de l’offre de la Fondation vers un accompagnement plus global en faveur des IMF. Aussi, après une première phase qui a permis d’accompagner 16 IMF rurales en Afrique Subsaharienne, la seconde phase du programme se réalisera entre 2017 et 2020 et permettra non seulement de financer mais aussi de fournir de l’assistance technique à plus d’une vingtaine d’institutions.

La Fondation a également renforcé ses liens avec les entités de Crédit Agricole. Aussi, des schémas de garantie avec les entités du Groupe à l’international en Egypte, Maroc, Serbie et Inde sont en cours de développement. Un financement long terme de 14 millions d’euros par Crédit Agricole Corporate Investment Bank va permettre à la Fondation de renforcer son action dans les années à venir. Crédit Agricole Indosuez Wealth (Asset Management) assurera la gestion des Fonds d’investissement dont la Fondation a un mandat de conseiller. Et pour nommer un denier partenariat, le programme de volontariat de compétences « Banquier solidaire » entre Crédit Agricole SA et la Fondation a été lancé juste une semaine avant la Journée Portes Ouvertes. Dans le cadre du programme, les collaborateurs du Groupe pourront partir en mission pour accompagner des IMF et entreprises sociales soutenues par la Fondation. C’est la première fois dans l’histoire du Crédit Agricole et de la Fondation qu’un tel partenariat est lancé.

Promouvoir la finance inclusive passe aussi par la prise de conscience quant aux défis imposés par le changement climatique dans le monde rural. Améliorer la capacité de résilience des producteurs ruraux est tout autant nécessaire que faciliter l’accès à des moyens de financement afin d’assurer la pérennité du secteur agricole. Cette approche est adoptée par la Fondation, non seulement via l’assistance technique, mais aussi par le biais de ses activités autour de la microassurance agricole. La Fondation a lancé un projet pilote de microassurance au Mali pour accompagner RMCR, une de ses IMF partenaires, à proposer une assurance contre le risque de sécheresse à ses emprunteurs. Le projet doit relever plusieurs défis, mais il continuera d’évoluer pour rendre le produit plus abordable et adapté.

L’échange avec Sébastien Duquet, Directeur d’OXUS, un réseau d’IMF intervenant dans des zones en situation de post-conflit, nous a permis de mieux percevoir les synergies entre l’inclusion financière et l’action humanitaire. L’accès à des services de microcrédits restent essentiels dans un contexte de relèvement économique. Néanmoins, des disparités en termes de performance sociale persistent, notamment en ce qui concerne les enjeux de genre et de ruralité, ce qui représente un défi majeur.

Perspectives : démultiplier l’impact et travailler en partenariat

Quelles conclusions avons-nous tiré de cette journée ? Avant tout, la Journée Portes Ouvertes nous a permis de mieux comprendre le rôle de la Fondation et la façon dont elle s’engage pour une économie plus inclusive et responsable. De même, plusieurs axes stratégiques se démarquent pour les années à venir : les partenariats, le soutien au monde agricole et l’approche responsable.

Premièrement, le travail de la Fondation suit très fortement une approche partenariale. Lutter contre la pauvreté est une responsabilité qui doit être partagée par des différents acteurs. La Fondation continuera à travailler avec des acteurs privés, publics et solidaires pour démultiplier son impact et étendre sa présence géographique. Le développement du monde agricole restera une priorité pour la Fondation, tant via le soutien de la microfinance en zones rurales que par l’appui à l’entrepreneuriat d’utilité sociale. Finalement, la Fondation continuera à promouvoir une démarche responsable dans l’ensemble de ses activités.

Pour conclure la journée, Jean-Michel Severino, Administrateur de la Fondation, a livré un discours puissant sur les enjeux de développement de l’Afrique. Insécurité alimentaire, croissance démographique galopante, déplacement des marchés, le continent africain devra faire face à plusieurs défis de taille et la Fondation et ses partenaires ont un grand rôle à jouer.

Cette Journée Portes Ouvertes a été la première d’une série d’évènements que la Fondation organisera tout au long de l’année. Ces « Rencontres pour une économie partagée » seront une plateforme d’échange et de partage d’expérience avec les partenaires de la Fondation et nous nous réjouissons d’en faire partie.

___________________________________________________________

Source

[1] //www.unhcr.org/4df9cc309.pdf

[2] //www.un.org/development/desa/fr/news/population/world-population-prospects-2017.html