ADA, Inpulse et la Fondation Grameen Crédit Agricole se sont associés pour suivre et analyser les effets de la crise liée au Covid-19 chez leurs institutions de microfinance partenaires dans le monde. Ce suivi est réalisé périodiquement et le sera tout au long de l’année 2020 afin d’avoir une meilleure vision de l’évolution de la situation. Avec cette analyse régulière et approfondie, nous espérons contribuer, à notre niveau, à la construction de stratégies et de solutions adaptées aux besoins de nos partenaires, ainsi qu’à la diffusion et à l’échange d’informations entre les différents acteurs du secteur.

In summary

Les résultats présentés dans cet article sont issus d’une quatrième enquête [1] d’une série commune à ADA et la Fondation Grameen Crédit Agricole, Inpulse ayant choisi de se joindre à l’initiative une fois sur deux. Les réponses ont été collectées entre le 1er et le 20 octobre auprès de 73 institutions de microfinance (IMF) de 38 pays d’Afrique subsaharienne (SSA-37%), Amérique latine et Caraïbes (LAC-25%), Europe de l’est et Asie centrale (EAC-18%), Asie (15%) et Moyen-Orient Afrique du Nord (MENA-4%) [2].

Les enquêtes précédentes ayant révélé que la principale difficulté financière pour les IMF était l’augmentation de leur portefeuille à risque (PAR), la nouvelle s’est intéressée de plus près à la situation des clients des IMF et à la reprise de leurs activités. En effet, c’est principalement de cela que dépendent les activités des IMF. Avant tout, les résultats de cette enquête confirment la reprise progressive de l’activité des IMF, avec une réduction de la plupart des contraintes opérationnelles rencontrées initialement. La contrainte majeure qui subsiste concerne la collecte des remboursements de prêts, ce qui explique l’augmentation du PAR en tant que principale difficulté financière pour les IMF.

Cette difficulté à collecter les prêts peut être due à des contraintes externes, de mobilité ou de moratoire imposé par les autorités, ou à des difficultés rencontrées par les clients eux-mêmes, pour qui l’activité ne peut pas toujours redémarrer ou se trouve ralentie par le contexte de crise. En effet, si le pic de la crise sanitaire est passé et si celle-ci a moins touché certaines régions comme l’Afrique subsaharienne ou en Asie du Sud-Est, ce qui a permis à certain nombre de secteurs d’activité de redémarrer, l’heure n’est pas encore au retour à la normale. En particulier, les mesures de restriction et la conjoncture économique globale ont eu et ont toujours des impacts négatifs sur l’activité dans un certain nombre de secteurs, et donc sur les sources de revenus des populations. Cela affecte par conséquent les IMF et leur situation financière, c’est la raison pour laquelle il paraît primordial de suivre de près la façon dont la crise est vécue par leurs clients, afin de s’adapter à leurs besoins de manière réactive en proposant des solutions qui permettront à tous, clients comme IMF, de survivre à cette crise.

1. UNE REPRISE DES IMF TOUJOURS CONTRAINTE PAR LA DIFFICULTÉ À COLLECTER LES REMBOURSEMENTS DE PRÊTS

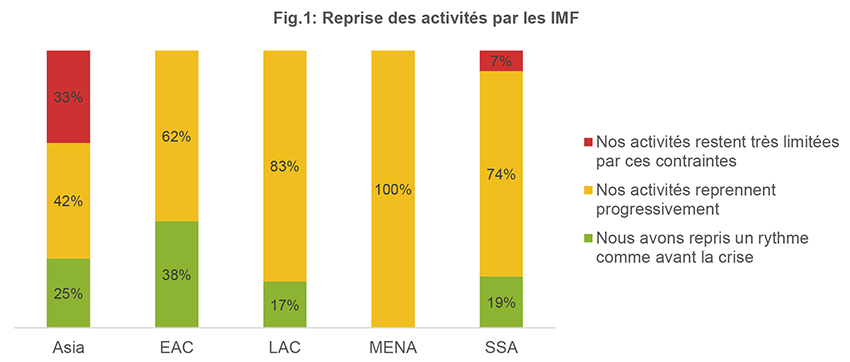

Les réponses collectées lors de ce mois d’octobre montrent que la plupart des IMF reprennent leurs activités de manière progressive (Fig. 1). Seules les activités de certaines IMF du Myanmar restent très limitées par les contraintes rencontrées suite aux mesures d’endiguement actuellement en vigueur dans le pays, ainsi que celles d’une minorité d’IMF en Afrique subsaharienne (une IMF au Mali et une au Malawi). C’est dans la région Europe et Asie centrale que la proportion d’IMF ayant retrouvé un rythme d’activité habituel est la plus importante.

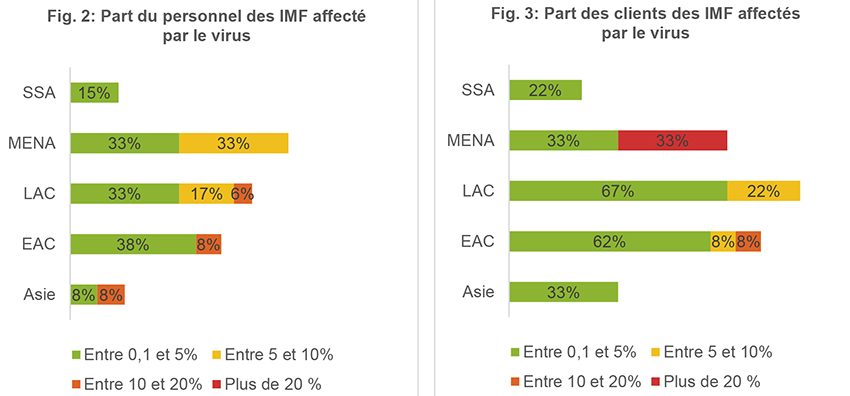

L’une des contraintes rencontrées par les IMF révélée lors des enquêtes précédentes était le fait qu’une partie de leur personnel et de leurs clients soit atteint du COVID-19. Par conséquent, nous nous sommes intéressés à la prévalence de la maladie Covid-19 parmi le personnel et les clients (Fig. 2 et 3).

La situation est de ce point de vue contrastée : la région Afrique subsaharienne apparaît comme la moins touchée, avec une faible proportion d’IMF rapportant qu’une partie de leur personnel (15%) ou de leurs clients (22%) sont affectés. Cette proportion reste par ailleurs très faible (entre 0,1 et de 5%), et 70% des IMF de la région déclarant que ni leurs clients ni leur personnel ne sont touchés par le virus. La région Amérique latine et Caraïbes est au contraire la plus touchée [3] , suivie par l’Europe et l’Asie Centrale, avec une plus grande proportion d’IMF concernées (11% seulement des IMF de la région LAC rapportent que ni leurs clients ni leur personnel sont affectés), et des taux de prévalence plus importants pour une partie de ces IMF. Néanmoins, si la situation sanitaire est plus problématique dans ces régions, elle reste pour l’instant une contrainte relativement mineure pour les IMF.

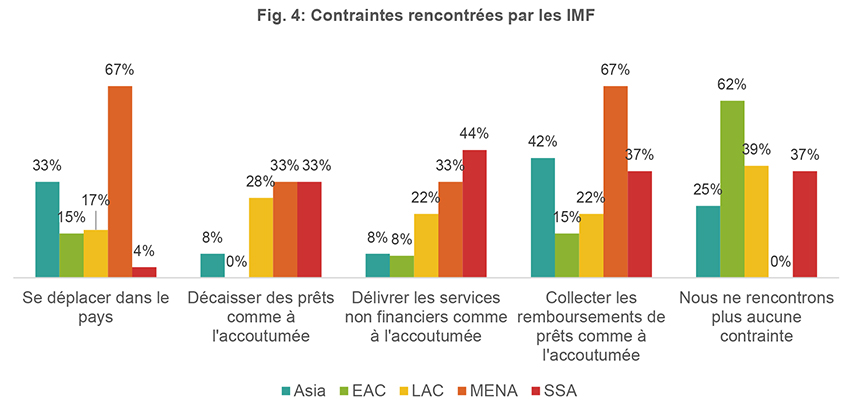

De plus, globalement, une proportion relativement importante d’IMF déclarent même ne plus rencontrer aucune contrainte (Fig.4), notamment dans la région Europe et Asie centrale (62%), tandis que celles qui continuent de faire face à un certain nombre d’entre elles sont de moins en moins nombreuses au fil des enquêtes, ce qui reflète la tendance à la reprise progressive.

La contrainte principale qui subsiste, citée par 32% des IMF de l’échantillon total, est la difficulté à collecter les remboursements de prêts. Cela a notamment pour conséquence l’augmentation du portefeuille à risque, qui est toujours la première difficulté financière rencontrée par les IMF de toutes les régions, et citée comme telle par 77% d’entre elles, tandis que les autres difficultés tendent à être de moins en moins citées au fil des enquêtes.

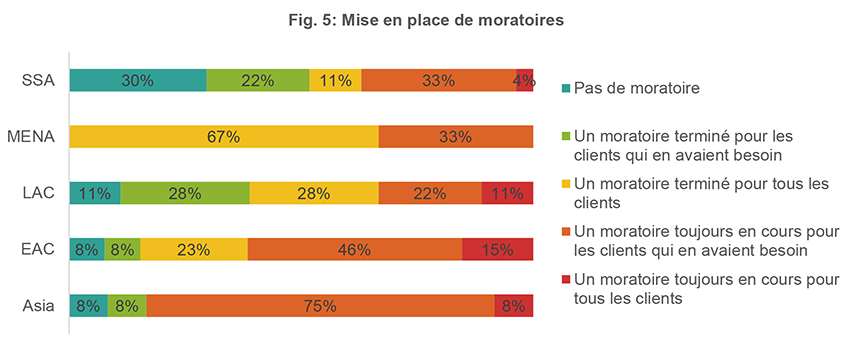

Cette difficulté ou impossibilité à collecter les remboursements de prêts peut s’expliquer par des contraintes de mobilité, notamment dans les pays ou régions où des mesures de restriction sont toujours en vigueur, mais aussi par la mise en place de moratoires, que ce soit par les autorités ou par les IMF elles-mêmes si les clients en avaient besoin. En effet, la mise en place d’un moratoire a concerné la majorité (84%) des IMF de l’échantillon enquêté (Fig. 5), et un moratoire est même toujours en vigueur au moins pour une partie des clients pour 48% des IMF au total, l’Asie étant la région où cette situation est la plus fréquente (83% des IMF de la région présentes dans l’échantillon).

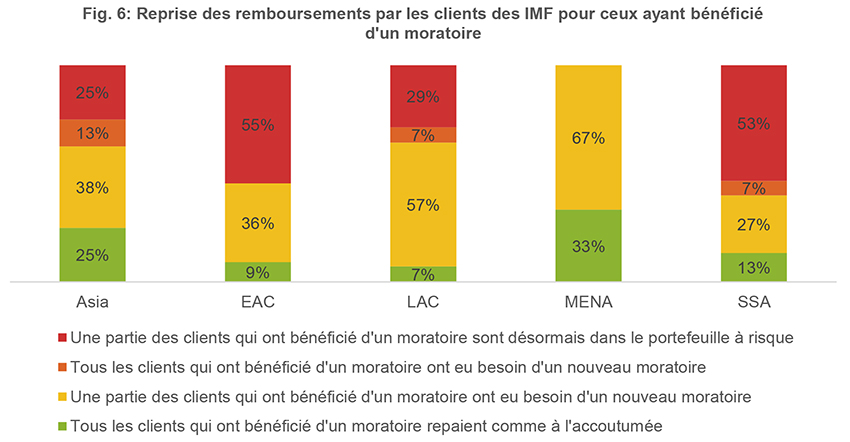

Parmi les clients ayant bénéficié d’un moratoire, ceux qui repaient désormais leurs prêts comme à l’accoutumée représentent une minorité (Fig. 6). La majorité des IMF (86% de l’échantillon) déclarent en effet qu’une partie ou la totalité des clients ont eu besoin d’un nouveau moratoire, ou sont même désormais dans le portefeuille à risque, 39% des IMF de l’échantillon étant concernées par cette dernière situation. En Europe et Asie Centrale et en Afrique subsaharienne, c’est même plus de la moitié des IMF qui mentionnent le passage dans le portefeuille à risque d’une partie des clients ayant bénéficié d’un moratoire.

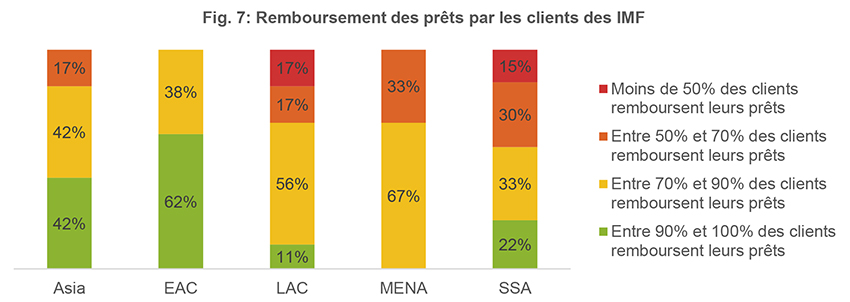

Néanmoins, globalement, la majorité des IMF de chaque région rapportent qu’au moins 70% de leurs clients remboursent leurs prêts (Fig. 7). En Asie du Sud et Centrale et en Europe, ce sont plus de 80% des répondants qui ont des niveaux de remboursements supérieurs à 70%. En revanche, les régions Amérique latine et Caraïbes et Afrique subsaharienne sont celles où la situation est la moins bonne, dans la mesure où ce sont respectivement 34% et 45% des IMF pour lesquelles moins de 70% des clients remboursent leurs prêts, et 17% et 15% pour lesquelles cette proportion est inférieure à 50%.

2. LES CLIENTS DES IMF EUX-MÊMES CONTRAINTS DANS LEUR REPRISE

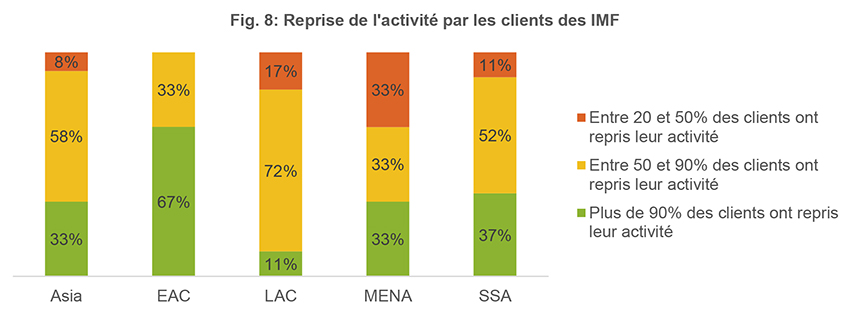

Ces niveaux de remboursements volatiles et inférieurs aux habitudes pré-crise s’explique notamment par le fait que les clients ne sont toujours pas tous en mesure de reprendre leur activité : hormis dans la région Europe et Asie centrale encore une fois, les IMF rapportant que 90% de leurs clients ou plus ont repris leur activité sont minoritaires. Toutefois, pour la majorité des IMF de l’échantillon (54% au total), entre 50 et 90% des clients ont repris leur activité. La tendance est donc globalement à la reprise progressive.

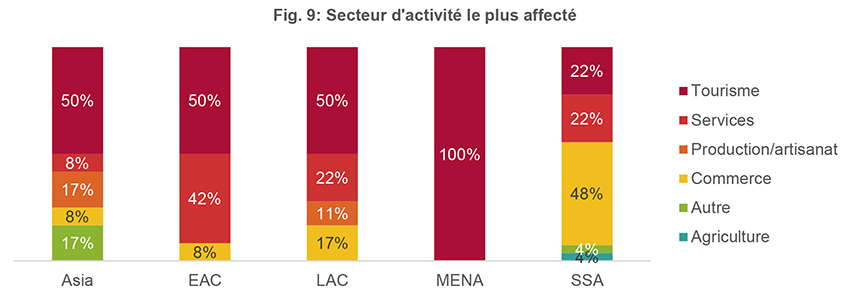

Néanmoins, même si les clients reprennent leur activité, certains secteurs sont plus affectés que d’autres par la crise. Ainsi, le secteur d’activité mentionné le plus souvent comme étant le plus affecté est celui du tourisme dans toutes les régions en dehors de l’Afrique subsaharienne, où il s’agit du commerce (cité comme tel par 48% des IMF de la région). Le secteur des services arrive en second dans la plupart des régions à l’exception de l’Asie, où le secteur de la production et de l’artisanat y est plus affecté. A l’inverse, l’agriculture n’est citée qu’une fois. De manière générale, le secteur de l’agriculture semble avoir été moins touché que les autres secteurs par la crise liée à la Covid-19, comme le révélaient nos précédents travaux où un certain nombre d’IMF déclaraient vouloir cibler davantage l’agriculture, en tant que secteur moins touché par la crise.

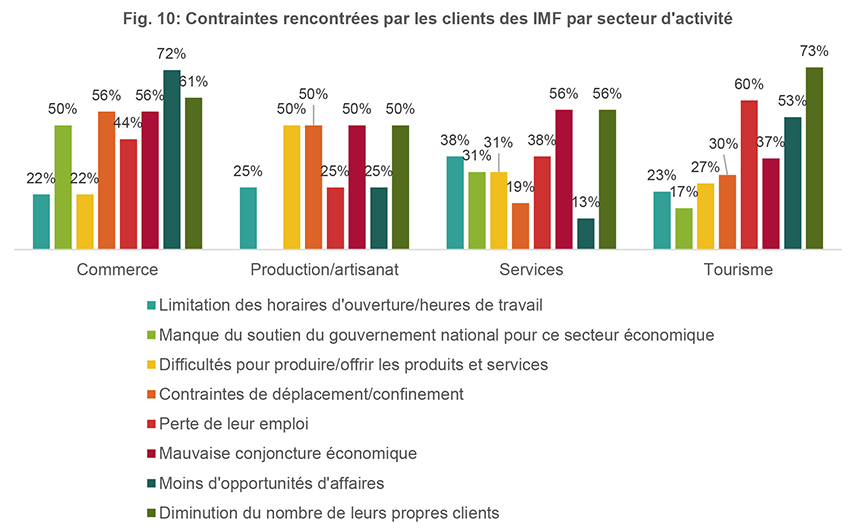

Lorsque l’on s’intéresse aux contraintes rencontrées par les clients par secteur, il apparaît que ces contraintes sont spécifiques à chacun d’entre eux (Fig. 10). Concernant le secteur du tourisme, c’est la diminution du nombre de clients des entrepreneurs travaillant dans ce secteur qui est citée comme la principale source de difficultés, suivie de près par la perte d’emploi, mentionnée par 60% des IMF ayant identifié le tourisme comme secteur le plus affecté. En revanche, dans les autres secteurs, la perte de leur emploi par les clients n’apparaît pas parmi les premières contraintes identifiées. La diminution du nombre de clients reste l’une des contraintes majeures, tant pour le secteur du commerce, que pour les services ou la production et artisanat, résultat que l’on retrouve également dans d’autres enquêtes réalisées directement auprès des clients d’IMF, telle que celles utilisant l’outil développé par la SPTF où la baisse de la demande est identifiée comme la principale raison de la baisse de revenus [4] . Enfin, le manque d’opportunités d’affaires est la première contrainte pour le secteur du commerce (citée par 72% des IMF ayant identifié ce secteur comme étant le plus affecté), tandis que la difficulté à produire ou offrir les produits est spécifique à celui de la production et artisanat.

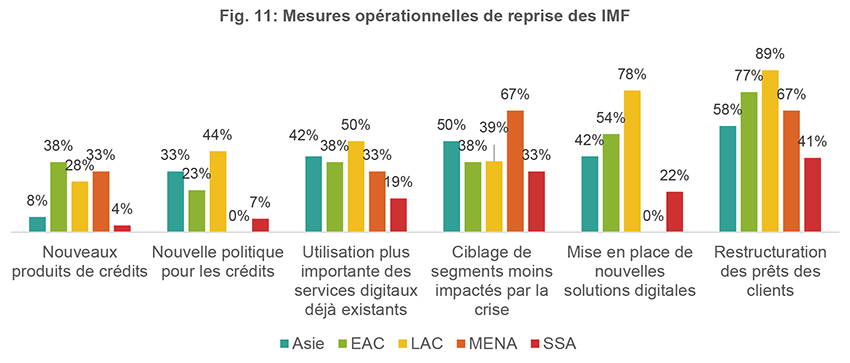

En s’intéressant de cette manière aux contraintes spécifiques rencontrées par leurs clients en fonction de leur secteur d’activité mais aussi probablement d’autres facteurs, les IMF pourraient ainsi mieux anticiper leur situation financière à court terme, et trouver les réponses adaptées aux besoins de leurs différents segments de clients, qui leur permettront à tous de mieux traverser cette crise. Cette réactivité semble d’ailleurs avoir déjà été adoptée par certaines IMF, dans la mesure où, au-delà de la priorité donnée au remboursement des crédits ou à leur restructuration, certaines d’entre elles ont mis en place non seulement de nouveaux canaux de communication et distribution via le digital, mais aussi de nouvelles politiques de crédit ou de nouveaux produits (Fig. 11).

____________________________________________________

[1] Les résultats des trois premières enquêtes auprès des partenaires de ADA, Inpulse et la Fondation Grameen Agricole sont accessibles ici : //www.ada-microfinance.org/fr/crise-du-covid-19 et //www.gca-foundation.org/observatoire-covid-19/

[2] Le nombre d’IMF répondantes par région est le suivant : SSA : 27 IMF ; LAC : 18 IMF ; EAC : 13 IMF, Asie : 12 IMF ; MENA : 3 IMF. Malgré le faible nombre d’IMF répondantes dans la région MENA, il nous semblait important de partager les retours de ces IMF qui prennent le temps de répondre à ces enquêtes. Toutefois, nous invitons à la prudence pour l’interprétation des résultats dans cette région, dont on ne peut affirmer la représentativité.

[3] La région MENA n’étant représentée que par 3 IMF dans l’échantillon enquêté, les chiffres élevés dans cette région doivent être considérés avec précaution.

[4] Les résultats de ces enquêtes sont accessibles ici : //app.60decibels.com/covid-19/financial-inclusion#explore